本稿は、スタッフ個人の見解であり、弊社の公式見解ではありません

最高裁判所判決の概要

相続税に関連する大変ショッキングな判決がありました。新聞報道(令和4年4月19日付日本経済新聞)によれば「路線価などに基づいて算定した相続マンションの評価額が実勢価格より低すぎるとし、再評価して追徴課税した国税当局の処分の妥当性が争われた訴訟の上告審判決で、最⾼裁第三⼩法廷(⻑嶺安政裁判⻑)は19⽇、国税当局の評価は適法とし、相続⼈側の上告を棄却した」とのことで、相続⼈側の敗訴が確定しました。

本件は、裁判所への訴訟の前に国税不服審判所に不服申立がなされましたが、不服申立は認められず(平成29年5月23日裁決)裁判となった事案です。

本稿では、本件判決『令和2年(行ヒ)第283号、相続税更正処分等取消請求事件、令和4年4月19日』について、マスコミ等ではあまり報道されていない部分を、不動産鑑定士の目線により国税不服審判所の裁決文(以下、裁決文)及び最高裁の当該判決文(以下、判決文)から読み解いてみたいと思います。

被相続人の考え

不動産会社社長の被相続人は、既に90歳を超えており、事業承継と相続税対策の必要性を感じていました。判決文等によれば、すでに本件の相続マンション購入前に600,000千円を超える資産(仮にX資産)が存在しており、そう遠くない将来に予測される相続税の対策を考えるのは当然といえます。

具体的には、X資産の評価額を超える表面上の負債(借入金)をつくるということになりますが、そこで着目したのが、不動産の現実の市場価格(時価)と相続税法上の評価額(時価)との開差でした。そこで、本件の相続マンション(甲・乙2棟)を金融機関の融資を受けて購入し、その借入額によりX資産の価額を圧縮することになったのです。

実際に相続が発生し、申告した時点の相続額は28,000千円(金額は概数で表示します。以下同じ)で、これが認められれば、基礎控除があるために納税額は零円となります。

しかも相続マンションの現実の市場価格は、借入金額を超えており、相続人にはなんらリスクがないというシナリオでした。なお、X資産の価額について、最高裁の判決文は600,000千円以上と述べるだけで明示しておりません。

節税の試み

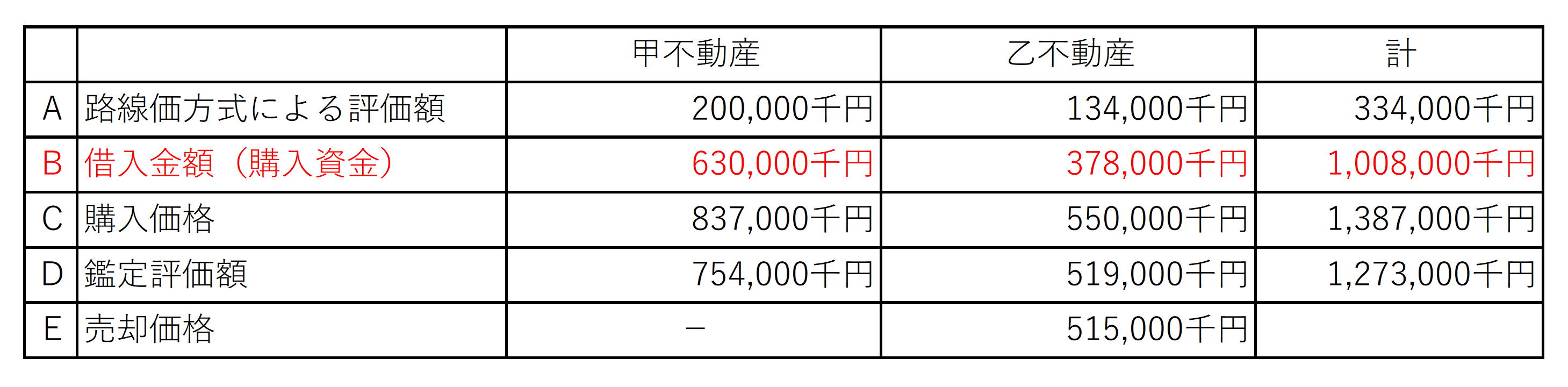

まず、判決文から本件の争点となった時価等をまとめてみます。

判決文によれば、申告した課税額は、28,000千円とのことですので、他に負債がなければX資産は702,000千円と推定されます(ただし、判決文では被相続人は相続人から47,000千円を借りていますが、返済については不明)。

上の表のA.路線価方式による評価額というのは、相続税法上の原則的方法で算出された相続不動産の時価[昭和39年4月25日付:相続税財産評価に関する基本通達・直資56(例規) 直審(資)17]で、通達評価額ともいわれます。

評価額の圧縮効果は、資産A-負債Bなので、674,000千円と見込まれました。マイナス674,000千円を他の資産額(仮に)702,000千円と合算すると、課税額は28,000千円となり、基礎控除(30,000千円+法定相続人×6,000千円)されるため納税額は零円となるはずだったのです。

なお、相続人は、被相続人の妻、長女、長男、次男、養子(次男の長男)の5名です。

のセミナーを開催しました")

の動向について")