1、はじめに

日本経済は、「失われた30年」という長期停滞のくびきから、ようやく脱出できる気運が高まっています。株価は、バブル期を超え、物価や賃上げに勢いが目立つなか、上昇の波が、土地にも波及しています。2024年の公示地価では、全用途は3年連続で上昇、伸び率でも、バブル期以来の高さとなりました。

物価の上昇・円安・株高等に支えられた形ですが、3月に開催された日本銀行政策決定会合において、日本銀行はマイナス金利政策の撤廃を含む大規模な金融政策の修正を実施しました。

デフレからの早期脱却気運が高まるなか、果たして、日本経済の復活は期待できるのでしょうか?今後の動向が大いに注目されるところです。

ここからは、バブル当時を経験した私個人の経験から、バブル景気の振り返りを中心に本稿をまとめました。

(主な内容)

①バブル景気の振り返り(おおまかな流れ)

②ストック価格のファンダメンタルズからの乖離について

③バブル期における不動産投資動向・不動産鑑定評価の実態

④最近の景況感について(バブル的視点からの考察)

2、バブル景気振り返り

【バブル景気とは】

バブル景気とは、「日本経済史における、1986年12月から1991年2月にかけての好景気」をいいます。

【起点】

バブル景気の説明の前に、バブル前夜の話を少しします。1985年、アメリカは高インフレ対策として金融引締めをし、これによりドル高(アメリカにとっては輸出競争力低下)でした。これを是正すべく、各国による為替の円高への協調介入の合意(いわゆるプラザ合意)がなされました。ここを起点として、日本経済は円高(注)不況に突入し、それまでの輸出主導型経済から、国内経済主導による景気刺激策を取る必要があったとされています。

(注)プラザ合意時:1ドル235円 → 1986年:1ドル150円台に円高進展

【バブル景気】

ここからは、金利のある時代の話になります。主な指標は、公定歩合(短期の政策金利)と、国債利回り、長期の貸出金利等です。説明上、バブルとの関連性の高い公定歩合の動向を中心に述べます。

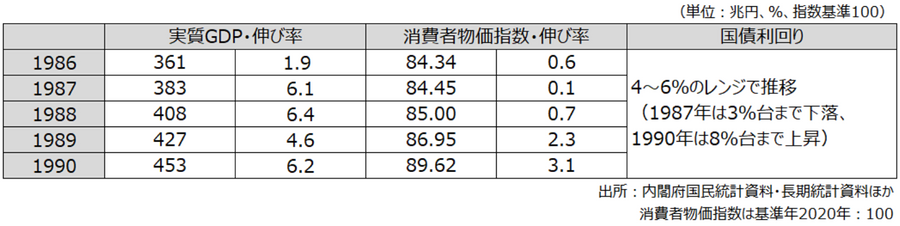

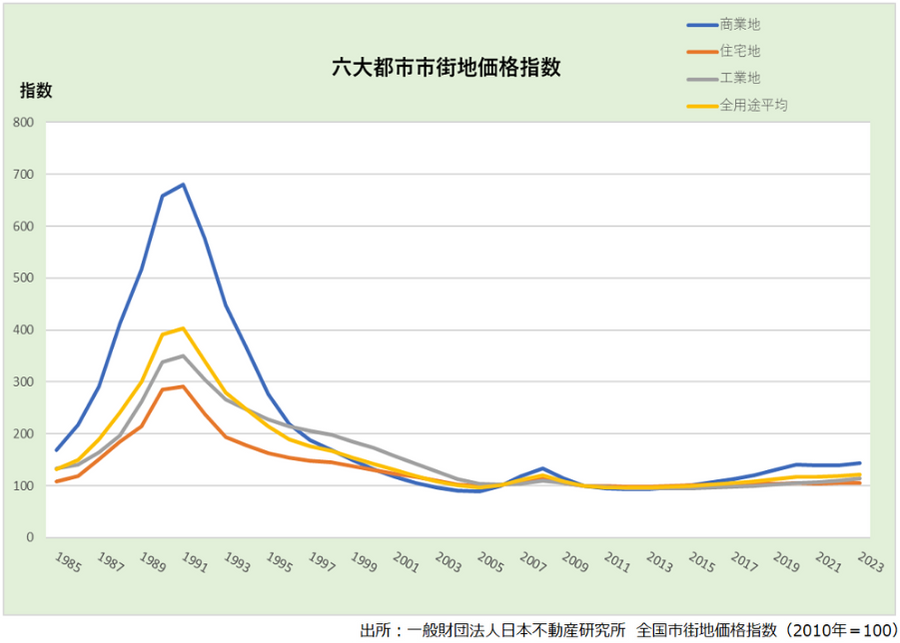

円高不況からの脱却を企図し、日銀が金融緩和策として、公定歩合を、1986年~1987年にかけて、5.0%を2.5%まで段階的に引き下げました。これを嚆矢として、株や土地といったストック価格が実体経済(ファンダメンタルズ「経済の基礎的な条件」)とは乖離して上昇率を示し、株価(注)は約4年(1986年から1989年)で、地価(注)は約5年(1986年から1990年)で、それぞれ約3倍まで上昇しました。

(注)株価は、日経平均株価。地価は、一般財団法人日本不動産研究所 全国市街地価格指数の六大都市全用途平均。

【バブル崩壊】

バブル認識が高まるにつれ、社会不満が増大し、バブル対策として日銀が金融引締め(1989年より公定歩合の引き上げに転じ、1990年3月に6.0%まで引き上げ)を、大蔵省が金融機関の不動産業種への貸出抑制(1990年8月総量規制実施)を相次いで打ち出したことで、株価・地価とも下落に転じバブルは崩壊していきました。

【失われた30年】

そもそも株や土地といったストック価格の上昇が、実体経済とは乖離したところで発生した事象であれば、その解消(抑え込み)により、実体経済は正常化に向うはずですが、実際には、ストック価格と実体経済とは密接不可分な関係にありました。1991年以降公定歩合の段階的引き下げに転じたにもかかわらず、株価や地価は下げ止まらず、不良債権の後遺症等もあり実体経済は悪化(構造不況に突入)しました。その後は、周知のとおり、失われた30年という長期停滞へとつながっていきました。

3、ストック価格のファンダメンタルズからの乖離について

当時を振り返ると、金融政策(金融緩和)が景気刺激(ファンダメンタルズの上昇)にとどまらず、当時の金融経済情勢と、当時の風潮とも相俟って、バブル景気(ストック価格がファンダメンタルズから乖離した上昇)という想定外の状況をもたらしたと考えます。

以下では、【主な金融経済指標】の動向と、【金融緩和による景気刺激への波及経路】、【当時の金融経済情勢】、【当時の風潮】に分けて記載します。

【主な金融経済指標】

バブル景気において、為替は、1989年から1991年にかけて、1ドル120円台~1ドル160円(1990年4月)のレンジで推移しました。また、上記のとおり、株価は約4年(1986年から1989年)で、地価は約5年(1986年から1990年)で、それぞれ約3倍まで上昇しました。

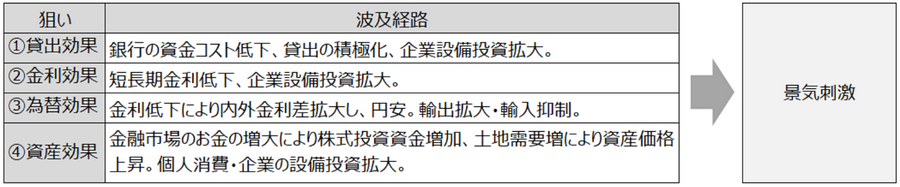

【金融緩和による景気刺激への波及経路】

1986年より、景気刺激を企図して、日銀の金融緩和策(公定歩合引下げ等)が取られました。

【当時の金融経済情勢】

上記の①~④に加えて、以下のような、事象が生じてきました。 大企業等における銀行離れを受け、銀行は、①不動産業向け(不動産・建設・ノンバンク)融資を拡大させ、④ストック価格はスパイラルに上昇していきました。

大企業等における銀行離れを受け、銀行は、①不動産業向け(不動産・建設・ノンバンク)融資を拡大させ、④ストック価格はスパイラルに上昇していきました。 【当時の風潮】

【当時の風潮】

個人は、貯蓄指向が高く、株式投資には縁遠かったのですが、1987年のNTT株売却の頃から、株式投資が浸透していきました。急速に財テクマネーを呼び込み急拡大するのは、時間の問題だった気がします。

(キャッチフレーズとして、「銀行よさようなら、証券よこんにちは」等)

土地は、元来「土地神話」を背景とした値上がり期待があったこと加えて、短期間に大きな資金が流れ込んだことで、投機的な高騰をもたらしました。

(キャッチフレーズとして、「山手線内の土地で、アメリカ全土が買える」、「Japan as NO1」等)

当時の風潮として、バンドワゴン効果(時流に乗る、多勢に与する、勝ち馬に乗る)による「いけいけ」期待や、バブルを煽る初期のマスコミ報道等が、さらに拍車をかけていった(美術品やゴルフ会員権等にも波及)ように思います。

4、バブル期における不動産投資動向・不動産鑑定評価の実態

【土地価格の推移】

〇バブル期、地価高騰は、都心商業地上昇、都心住宅地を業務地に転換、買換えとして周辺住宅地が上昇するという、連鎖需要により上昇していきました。

〇次第に、地価高騰は、東京区部、東京圏、大都市圏、地方圏へとタイムラグを伴って波及していきました。

〇約5年(1986年から1990年)で、市街地価格指数の六大都市全用途平均が3倍に急騰しました。

都心の商業地に至っては、買が買いを呼ぶ値上がりを示現しました。

〇一方、バブル崩壊以降は反動(逆資産効果)により、他の経済指標(GDP、消費者物価指数等)と比べても顕著な落ち込みとなりました。

【不動産取引の実態】

①土地・建物(貸家)の場合

インカムゲインでは利回りが低い(賃料の上昇は元本の高騰に比べればマイルド)ものも、(売却による)キャピタルゲインを目的として買い漁られるという、投機的取引が横行していました。

借入金利が表面利回りよりも高いということも常態化していました。(今だと考えられませんが)

②土地の場合

古家付きの物件は取壊しや立退きを伴うため、更地取引がより選好されていました。

また、地上げ屋による、土地の集約利用を目的とした買い進みが都内各所で見られました。

【不動産鑑定評価の実態】

1989年に「土地基本法」等が施行され、「公的土地評価の均衡化・適正化について鑑定評価を導入する」とされました。

地価高騰による不動産を取り巻く社会経済の変化と国民の要請に応えるため1990年には「不動産鑑定評価基準」の全部改正が行われました。主なものは以下のとおりです。

①取引事例比較法等の的確な運用

・事例の収集にあたっての投機的取引の排除

②収益還元法の積極的活用

・公共・公益の目的に供されている不動産以外のものには、自用の住宅地を含めすべて適用すべきと明記

・土地の取引価格の上昇が著しいときに、先走りがちな取引価格に対する有力な験証手段として収益還元法を活用すべきと明記

改正当時は、収益還元法の認知度が低かったこともあり、取引価格先行で相場が形成されていたと推測されます。

賃料ベースのキャッシュフローに基づいた適正な投資額を考慮すれば、バブルは防げたともいわれますが、本格的な収益評価の導入は、2002年の改正を待つことになります。

5、最近の景況感について(バブル的視点からの考察)

【株価】

バブル期(1989年)につけた、高値をやっと更新しました。

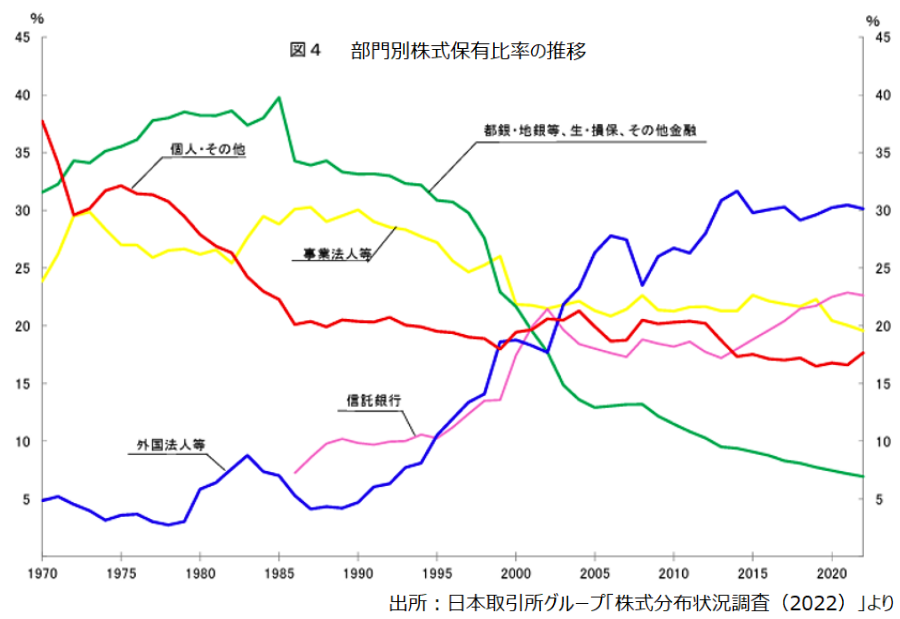

但し、市場の参加者は様変わりしています。バブル当時の相場の主役が金融機関・事業法人・個人等であったのに対し、近年は外人が主体となっています。個人のNISA等での買いは限定的です。

日銀が信託銀行の買いを通じて相場を支えてきた側面もあり、今後の動向が注視されます。

【地価】

都心商業地など、不動産投資の対象となる土地には、バブル期の公示・基準地価格を上回るものも見られます。一方で、不動産投資の対象とならない土地は、バブル期以来低迷しており、地価のニ極化が見られます。

バブル期には、タイムラグはあったものの、地価上昇が東京圏から六大都市を中心に地方圏へ波及していったのに対し、昨今の地価回復は、局所的であり跛行性が見られます。

【不動産投資】

①新築マンション・築古マンション

都心では、タワーマンション等、高価格帯の物件が取引価格の上昇を牽引していますが、全国に波及するには至っていません。

バブル期には、不動産価格は、年収倍率10~20倍(都心)と言われていました。

昨今の高価格帯の物件は、高額所得者・パワーカップル・海外投資家等が相場を牽引していますが、年収倍率は10倍程度にとどまっています。一部には投資目的等の実需を伴わないものもあり、現在が、バブルかどうかについては議論があるところですが、バブル期と異なり超低金利が相場を支えている面があることは否めません。

②リート取引

バブル期のような投機的取引でなく、賃料ベースのキャッシュフローに基づいた適正なマーケットが形成されています。

安定したイールドギャップや良好な資金調達環境を背景に、投資家の投資姿勢は総じて積極的です。

日銀がイールドカーブコントロールを撤廃したことで、今後長期金利の上昇が見込まれますが、カネ余り等を背景にその影響は限定的と思われます。

のセミナーを開催しました")

の動向について")