1、はじめに

前回、不動産マーケットにおいて拡大基調にあるセクターとして、データセンターを取り上げました。

今回は、同様の観点から、学生マンション・学生会館・学生寮(以下、学生マンション等)を取り上げました。

主な内容は以下のとおりです。

①学生マンション等と建築基準法等関係法令との関係を整理し、各々の投資対象としての特徴や最近の傾向、投資特性(安定性やリスク等)について概観しました。

②近時、不動産マーケットでは、学生マンション等の投資対象としての安定性に着目した大手デベロッパー等による、系列のREITやファンドを出口とする開発が増加しており、交通の利便性等の良好な適地にあっては、物件集中化の傾向も見受けられます。

これらを踏まえ、学生マンション等への投資の多い投資法人を取り上げ、直近の決算資料をもとに、足下の学生マンション投資と一般マンション投資との利回り感(期末鑑定CAP)を検証しました。

2、建築基準法等関係法令の制限

(1) 建築基準法(用途)の定義・要件と学生マンション等の利用形態との関係

①概要

建築基準法(用途)では、共同住宅・寄宿舎を以下のとおり定義しています。

【建築基準法(用途)の定義・要件】の定義・要件-1.png)

【利用用途等】

学生マンション等は、建築基準法の用途では「共同住宅」や「寄宿舎」に紐づけられます。

.png) (注1)学生アパートを含む、(注2)一部に一般利用を含む

(注1)学生アパートを含む、(注2)一部に一般利用を含む

②その他留意点

【共同住宅】

定義には、水回り3点(バス・トイレ・キッチン)の具備は記載されていませんが、「用途別」建築法規エンサイクロペディアや、質疑応答集においては言及があり、実務上は、これに準拠して運用されているようです。

「学生マンション」は、一般マンションと設備面で大差はありませんが、セキュリティ等の水準は総じて高い傾向にあります。

【寄宿舎】

「学生会館・学生寮(以下、学生寮等)」は、「寄宿舎」のうち、入居者を学生に限定したものです。

「学生寮等」は、建築基準法上の用途分類では「寄宿舎」に分類されることが多いものの、利用形態によっては「共同住宅」に分類されることもあり、建築設計・建築確認等においては特に留意を要します。

(2) その他関係法令との関係

(1)の分類を前提に、建築基準法等関係法令(主要なもののみ)との関係を整理しました。

「共同住宅」、「寄宿舎」の用途分類を前提に、他の法令制限がかかることになります。

(注)地下室・共用の廊下等の容積率緩和については、「共同住宅」と「寄宿舎」とで差異があります。

(注)地下室・共用の廊下等の容積率緩和については、「共同住宅」と「寄宿舎」とで差異があります。

(「共同住宅」に該当すると、容積率緩和として、地下室・共用の廊下等が容積不算入部分に加えられます。)

3、利用形態と最近の傾向について

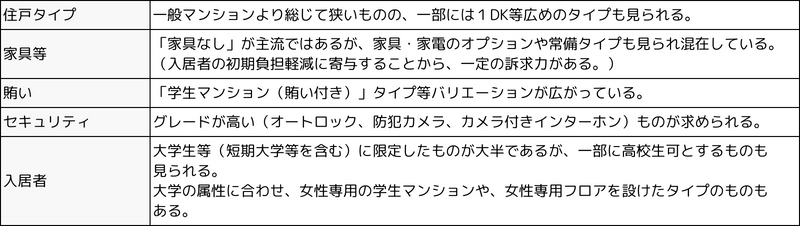

(1) 利用形態(主な仕様)

旧来の「学生マンション等」の利用形態(代表的なもの)を整理しました。.png)

(2) 最近の傾向について

証券化対象としての「学生マンション等」に着目すると、最近は、ニーズの多様化等に即応し、さまざまなタイプのものが見られます。

①学生マンション

学生マンションは、一般マンションに比べ、住戸面積はやや狭いものの、設備水準は概ね同等のものが主流でした。

最近では、入居者のニーズに合わせ、広めのタイプや、家具・家電の充実等により訴求力を高めています。

②学生寮等

プライバシー重視の流れに即応し、専用部分においては、一人部屋や水回りの充実が見られます。一方で、人との交流の場として、共用部分の充実が図られています。

4、学生マンション等への投資動向・利回り感について

(1) 証券化スキームにおける賃貸形式等

(注)運営会社:㈱ジェイ・エス・ビー、㈱学生情報センター、㈱毎日コムネット、㈱共立メンテンナンス

(注)運営会社:㈱ジェイ・エス・ビー、㈱学生情報センター、㈱毎日コムネット、㈱共立メンテンナンス

運営会社㈱ジェイ・エス・ビーのHPによると、学生マンション事業の優位性として、①少子高齢化により近年の18歳人口は減少傾向にある一方、大学の学生数はここ数年増加し、学生数全体においてもほぼ横這いであり、長期安定型事業であること、②入居者は身元確かな学生であり、保護者を契約者とすることで、家賃回収をスムーズに行っていること、③ワンルームユニットは、ファミリータイプに比べ、家賃単価が高いこと、等を挙げています。

(2) 学生マンション等への投資動向

学生マンション等は、不動産投資マーケットにおいては、データセンター同様、オルタナティブ投資に位置づけられており、重要セクターとして注目されています。

学生マンション等への投資の多い投資法人としては、アドバンス・レジデンス投資法人、コンフォリア・レジデンシャル投資法人、アコモデーション投資法人等が挙げられます。

以下、投資法人の運用方針等を踏まえ、学生マンション等への投資の安定性やリスクについて整理しました。

①安定性

|

②リスク

|

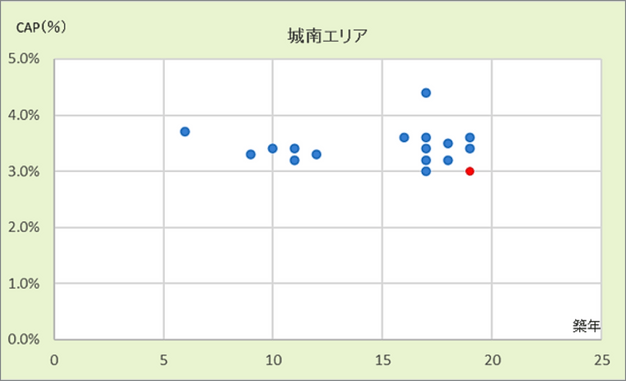

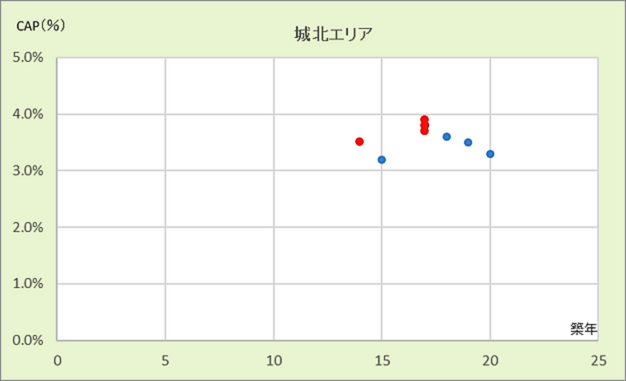

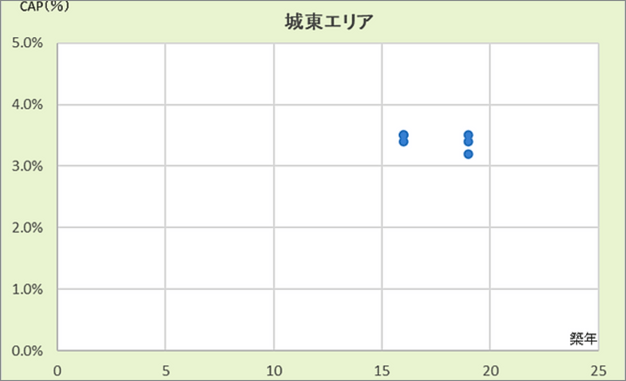

(3) 学生マンション投資と一般マンション投資との利回り(期末鑑定CAP)比較

上記投資法人のうち、「学生マンション等」の保有件数の多い投資法人の直近決算資料をもとに、以下の条件のもと、学生マンションと一般マンション投資との利回り(期末鑑定CAP)を比較してみました。

比較エリア(都心4エリア:城北・城南・城東・城西)

●学生マンション(投資法人保有)

●一般マンション(同投資法人保有、築20年以内、1戸あたり面積:17~25㎡)

「城南エリアでは、一般マンションの保有物件が多く、城北エリアでは、学生マンションの保有物件が多い。また、各エリアにおける、一般マンションと学生マンションの利回り差は僅少」等との結果が得られました。

(注)城南エリア

(目黒・品川・大田・港区)

(注)城北エリア

(荒川・文京・豊島・板橋・足立・北区)

(注)城東エリア

(中央・墨田・台東・葛飾・江戸川・江東区)

(注)城西エリア

(新宿・世田谷・中野・渋谷・杉並・練馬区)

なお、当該投資法人では、学生会館・学生寮の保有件数が少ないため、今回の検証より除外しました。

今後は、他の投資法人も含めて、学生マンション等への投資動向全般の検証を試みたい。

ご相談前の参考にお役立てください

鑑定依頼の流れとよくある質問をまとめました。私たちには実績があります。ぜひお役立てください。

- 年間1,500件以上の鑑定実績

- 独立系の鑑定機関公正中立

- 上場企業・金融機関など多数の取引実績

不動産の鑑定評価に関するご相談はお気軽に

ご相談は秘密厳守・無理な営業は行いません。まずはお気軽にご相談ください。お問い合わせ内容に応じて、最適な拠点・担当者が対応いたします。

- 東京本社

- 千葉支所

- 横浜支所

- 大阪支所

- 高松支所

※拠点のご希望がある場合は、お問い合わせ時にお知らせください。

のセミナーを開催しました")

の動向について")