不動産の時価評価・減損処理なら

年間500件以上(過去5年間の平均値)の財務諸表に関する実績(国土交通省事業実績報告)

- ご相談無料

ご相談はお気軽に

- 全国対応:国内拠点

東京・横浜・千葉・大阪・高松

不動産の時価評価で、積極的な財務戦略!!

ステークホルダーとの信頼構築!

お問い合わせ・ご相談のきっかけ

- 賃貸している社有物件の時価を注記するよう求められた

- 社有不動産について減損の可能性があると指摘を受けた

- 監査で資産除去債務の計上を指摘された

- 販売用不動産の簿価切下げをする必要が生じた

- 当社が買い取った不動産の価格妥当性について指摘された

- 買収を検討する企業が保有する不動産の時価を知りたい

- 企業体としての実態が不動産である法人の価値を知りたい

令和3年(2021年)鑑定評価実績

令和3年(2021年)における価格評価(鑑定評価のほか価格調査含む)の実績は以下のとおりです。

年間500件以上(過去5年間の平均)の財務諸表に関する実績(国土交通省事業実績報告)

価格評価

| 区分 |

売買 |

担保 |

補償 |

証券化 |

財務諸表 |

資産評価 |

その他 |

計 |

| 土地 |

件数 |

123 |

10 |

20 |

6 |

236 |

26 |

0 |

421 |

建物及び

その敷地 |

件数 |

124 |

18 |

0 |

450 |

222 |

34 |

2 |

850 |

| その他 |

件数 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

| 計 |

件数 |

251 |

28 |

20 |

456 |

458 |

60 |

2 |

1,275 |

お問い合わせ・ご相談

受付から納品まで非対面での対応も可能

よくあるご質問

弊社によくいただくご質問・お問い合わせをご紹介いたします。

会計監査人から、減損になるかどうか微妙な不動産(土地と建物)のため、不動産鑑定士の意見を聞くように求められています。仮に、減損ではない場合、鑑定はお願いしないことになりますが、相談にのってもらえますか?

もちろん、差し支えありません。弊社の不動産鑑定士に相談しただけで、問題が解決してしまったケースもよくあります。

ご相談は無料ですので、是非ご相談下さい。

私は財務担当で、不動産については全くの素人です。今般、初めて鑑定評価の依頼をしたいのですが、とても不安です。

減損処理や財務諸表の時価注記の場合、ご担当者様の多くは財務・経理部門の方々で、必ずしも不動産に詳しいわけではありません。

弊社では、これまでそのような数多くのご担当者様をフォローして参りましたので、陥りやすいポイントや会計監査人様がよく指摘する事項も熟知しております。

初めての方にもご理解いただけるように丁寧な説明も心懸けておりますし、成果品提出後のアフターフォローまで、安心してお任せ下さい。

当社の本社は大阪ですが、鑑定評価をお願いしたい不動産は、北海道、九州、東北など複数あります。この場合、出張料はかかりますか?

原則として、評価対象が複数の都道府県にまたがる場合でも出張料を、別途、請求することはございません。

また、対象不動産が複数の場合は、依頼者様の負担を考慮して、ボリュームディスカウントさせて頂くケースもございますので、是非、ご相談下さい。

減損処理や財務諸表の時価注記に関連する鑑定評価の場合、どのくらい日数がかかりますか?

通常、不動産の鑑定評価は、ご依頼から成果品(鑑定評価書)納品まで一ヶ月ほどお時間を頂戴しています。

ただし、減損処理や財務諸表の時価注記に関わる評価の場合は、監査法人様の監査スケジュールに合わせてご依頼されることが多いので、ご依頼から成果品納品まで2~3ヶ月かかるケースもございます。

時価注記等の場合、3月末決算の会社様のケースを例示すると次のとおりです。

◯前年12月:ご相談、お打合せ

◯1月中旬:ご依頼、各種調査と試算

◯2月初旬:価格内示書提出、監査法人へ内示価格の開示及び打合せ

◯3月中旬:成果品DRAFT提出、DRAFT承認

◯3月末以降:成果品納品

なお、特にお急ぎの場合は、ご相談下されば、可能な限り対応させて頂きます。

財務諸表の時価注記や減損処理の場合の鑑定評価の流れ(ワークフロー)について詳しく教えて下さい。

一般的には、以下のとおりとなります。

(1)無料相談・お打合せ

鑑定評価または価格調査等が必要なケースに該当するかどうか等、ご予算とスケジュールなど、ご依頼にあたり必要となる重要な事項及び手続き等のご説明、お見積書の作成

(2)ご依頼

業務内容の確認、契約書など各種事務手続き

(3)実地調査及び行政機関調査等

場合によっては、建物内覧が必要なケースがございます。

(4)価格のご報告

各種調査や試算の結果を受けて、書面による価格の内示を致します。内示書には、価格サマリーのほか、根拠となる各種試算表一式も付属してありますので、社内打合せのほか、役員会や監査法人様への開示などに耐えうる内容となっております。

また、依頼者様は、この内示書に基づき、監査法人様とお打ち合わせされることが通常ですが、この段階で各種ディスカッションや質疑応答が生ずる場合もございます。その場合、担当不動産鑑定士がフォローさせていただきますのでご安心下さい。監査法人様などから特に意見がなければ次のステップに進みます。

(5)成果品ドラフトの提出

内示価格を基に成果品の素案(ドラフト)を作成し、提出いたしますので、内容の確認をお願い致します。

特に問題が無ければ、発行のご指示をお待ちします。

(6)成果品納品

ご指定の期日に成果品を納品致します。成果品は、不動産鑑定士が署名押印した紙ベースの冊子のほか、電子署名による方法もございます。

賃貸等不動産とは?

棚卸資産に分類されている不動産以外のものであって、賃貸収益又はキャピタルゲインの獲得を目的として保有されている不動産(ファイナンス・リース取引の貸手における不動産を除く)をいいます。したがって、物品の製造や販売、サービスの提供、経営管理に使用されている場合は賃貸等不動産には含まれません。賃貸等不動産には、次の不動産が含まれます(詳しくはこちらをご参照下さい)。

(1) 貸借対照表において投資不動産(投資目的で所有する土地、建物、その他の不動産)として区分されている不動産

(2) 将来の使用が見込まれていない遊休不動産

(3) 上記以外で賃貸されている不動産

賃貸等不動産には、将来において賃貸等不動産として使用される予定で開発中の不動産や継続して賃貸等不動産として使用される予定で再開発中の不動産も含まれます。また、賃貸を目的として保有されているにもかかわらず、一時的に借手が存在していない不動産についても賃貸等不動産として取り扱うこととされています。不動産の中には、物品の製造や販売、サービスの提供、経営管理に使用されている部分と賃貸等不動産として使用される部分で構成されるものがありますが、賃貸等不動産として使用される部分については、賃貸等不動産に含めます。なお、賃貸等不動産として使用される部分の割合が低いと考えられる場合は、賃貸等不動産に含めないことができます。

原則的時価算定とみなし時価算定の使い分けは?

賃貸等不動産の時価注記や減損処理に関わる評価は「原則的時価算定」が基本となりますが、時間的に短くコストも低廉な簡便法である「みなし時価算定」が認められる場合もあります。

みなし時価算定が認められるのは主に重要性が低い場合ですが、簡単に整理すると以下のとおりとなります。*減損損失の認識の判定とは、減損の兆候のある資産又は資産グループについて、帳簿価額と割引前将来キャッシュ・フロー総額を比較して、減損を実施するか否かを判断することです。

|

評価方法 |

重要性あり |

重要性なし |

| 賃貸等不動産時価注記 |

原則的時価 |

◯ |

◯ |

| みなし時価 |

☓ |

◯ |

| 減損の兆候の把握 |

原則的時価 |

◯ |

◯ |

| みなし時価 |

◯ |

◯ |

| 減損損失の認識の判定※ |

原則的時価 |

◯ |

◯ |

| みなし時価 |

◯ |

◯ |

減損損失の測定(A)

現在の正味売却価額 |

原則的時価 |

◯ |

◯ |

| みなし時価 |

☓ |

◯ |

減損損失の測定(B)※※

将来の正味売却価額 |

原則的時価 |

◯ |

◯ |

| みなし時価 |

◯ |

◯ |

※減損損失の認識の判定とは、減損の兆候のある資産又は資産グループについて、帳簿価額と割引前将来キャッシュ・フロー総額を比較して、減損を実施するか否かを判断することです。

※※一定期間の使用価値(キャッシュフロー)の現在価値と将来の正味売却価格の現在価値の合計額をもって減損損失の測定をする場合です。

原則的時価算定とは?

企業会計基準等において求めることとされている不動産の価格を「財表価格調査の基本的考え方」に定める方法により求める価格調査をいい、原則として鑑定評価基準に則った鑑定評価(簡易ではない正式な鑑定評価)を行います。また、原則的時価算定である旨を成果報告書に記載しなければなりません。

例外( = 鑑定評価基準に則らない価格調査)としては、鑑定評価基準に則らないことに合理的な理由がある場合があげられます。

これら例外のケースは次のようになります。

(1) 造成工事中又は建築工事中の状態を所与として対象不動産に建物以外の建設仮勘定(未竣工建物及び構築物に関わる既施工部分)を含む価格調査を行う場合

(2) 造成工事又は建築工事の完了後の状態を前提として行う価格調査を行う場合

(3) 土壌汚染の可能性を考慮外とする価格調査を行う場合

(4) 建物環境についてアスベスト等の有害物質の存在の可能性を考慮外とする価格調査を行う場合

(5) 埋蔵文化財又は地下埋設物の埋蔵又は埋設の可能性を考慮外とする価格調査を行う場合

(6) 過去に鑑定評価基準に則った鑑定評価が行われたことがある不動産の再評価を行う場合

ただし、直近に行われた鑑定評価基準に則った鑑定評価又はそれ以外の原則的時価算定を行ったときから、相対的に説得力が高いと認められる鑑定評価手法の選択適用により求められた価格や適切に市場価格を反映していると考えられる指標に重要な変化が生じていない場合には、直近に行われた鑑定評価基準に則った鑑定評価又はそれ以外の原則的時価算定に、対象不動産の種類に応じた適切な調整を行い時価を算定することを妨げないとされています(原則的時価算定に準じた算定)。

上記によれば、原則的時価算定は以下のサイクルで行うことになりますが、 GIPS*により、3年に一度は正式な鑑定評価が求められています。

正式な鑑定評価…1年目:価格時点X年Y月Z日(適用可能な評価手法は全て適用)

正式な鑑定評価の時点修正…2年目:価格時点X+1年Y月Z日(評価手法等は1つでも良い)

正式な鑑定評価の時点修正…3年目:価格時点X+2年Y月Z日(同上)

正式な再鑑定評価…4年目:価格時点X+3年Y月Z日(適用可能な評価手法は全て適用)

以降、繰り返し

※グローバル投資パフォーマンス基準(Global Investment Performance Standards)は、投資パフォーマンス実績の公正な表示と完全な開示を確保するために定められた基準で、日本証券アナリスト協会が批准しています。

みなし時価算定とは?

企業会計基準等において求めることとされている不動産の価格を「財表価格調査の基本的考え方」に定める方法により求める価格調査です。

原則的時価算定以外の方法で、鑑定評価手法を選択的に適用し、又は一定の評価額や適切に市場価格を反映していると考えられる指標等に基づき、企業会計基準等において求めることとされている不動産の価格を求める価格調査です。みなし時価算定である旨を成果報告書に記載しなければなりません。また、みなし時価算定であっても実地調査は、必須とされています。

【鑑定評価手法を選択的に適用するとは?】

適用すべき鑑定評価手法のうち、適用の判断を行うことなく、特定の手法のみを選択適用することをいいます。例えば、DCF法、直接還元法、原価法、取引事例比較法の全てが可能であっても直接還元法のみ適用するというケースです。

【一定の評価額とは?】

鑑定法価額や特定の手法による価額のほか、合理的な方法で算定されたものであれば良いとされています。例えば不動産仲介業者などの査定価格や実勢価格等が含まれます。

【市場価格を反映していると考えられる指標等】

例えば土地であれば公示地価格、都道府県基準地標準価格、相続税路線価価格、固定資産税評価額などです。

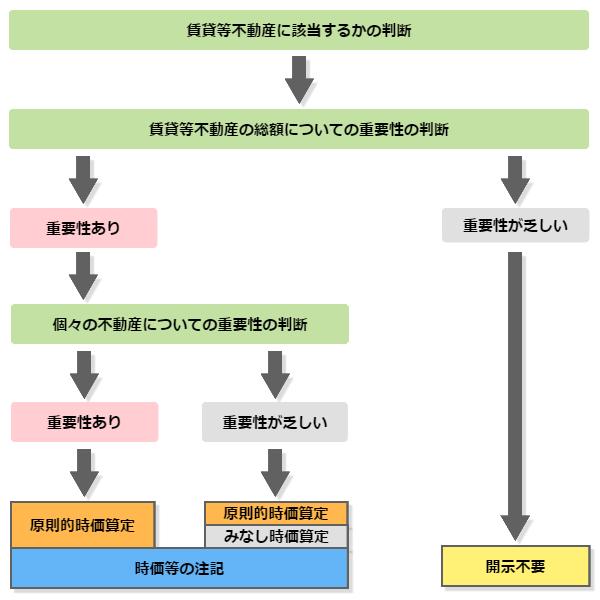

賃貸等不動産の時価注記の流れについて教えて下さい。

賃貸等不動産の時価開示フロー

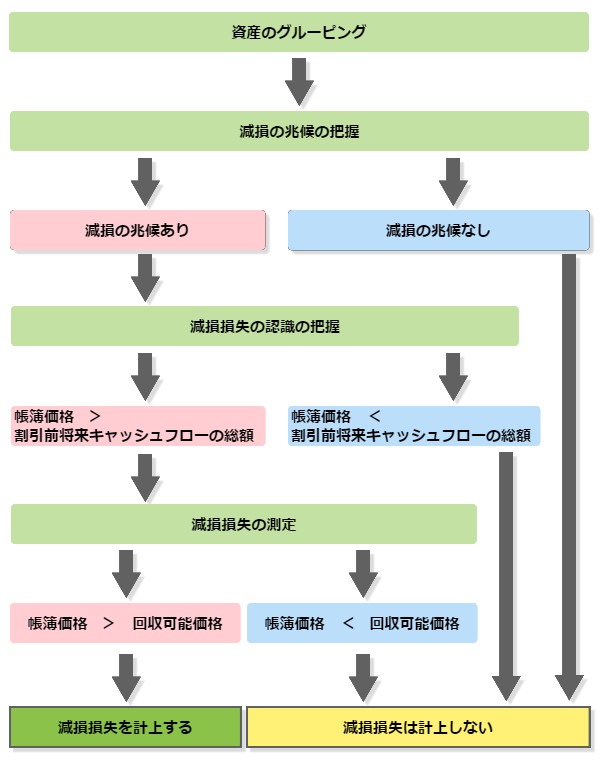

減損会計の流れについて教えて下さい。

減損会計適用のフローチャート

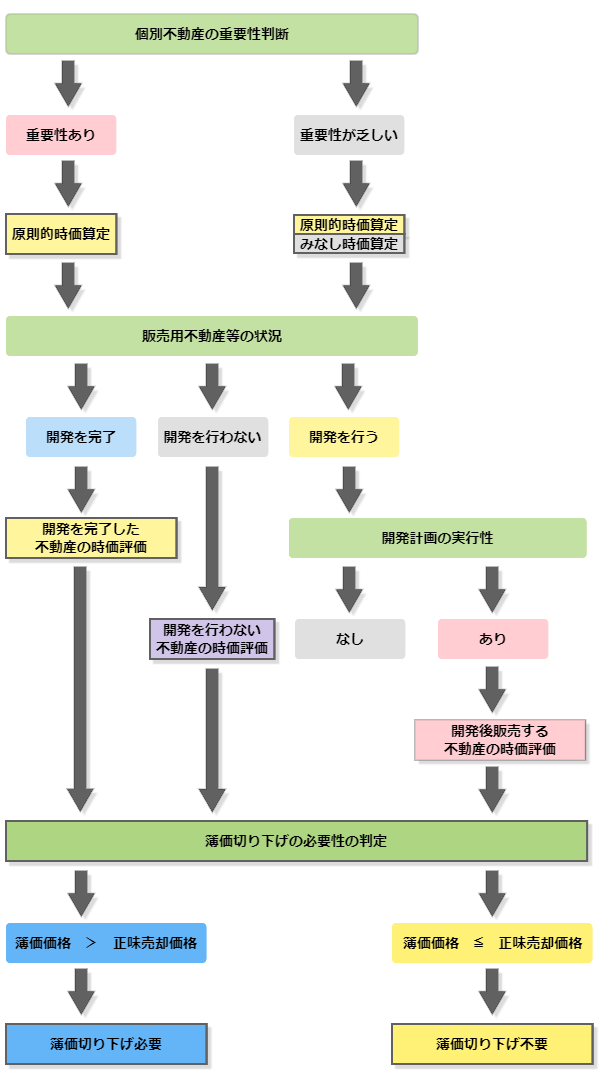

販売用不動産等の簿価切下げの流れについて教えて下さい。

販売用不動産等の評価フロー

お問い合わせ・ご相談

受付から納品まで非対面での対応も可能

© 2019 Chuo Real Estate Appraisal Co., Ltd.

Top

中央不動産鑑定所")

中央不動産鑑定所")