中央不動産鑑定所")

平成22年3月期末の決算から、賃貸等不動産を対象に時価を注記で開示する会計ルールが適用されました。対象となるのは、賃貸ビルや遊休不動産等で、財務諸表に注記、その時価を周知させる必要があります。

当社評価の特徴

不動産鑑定基準による評価

不動産鑑定評価基準に則りDCF法を中心にした評価を行います。DCF法を中心に3手法を適用して評価額を求めます。物件ごとに整合性をとりながら、手法を適用します。成果物は証券化対象不動産の鑑定評価書のスペックに等しい鑑定評価書となります。

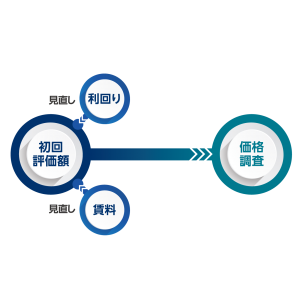

継続評価の一貫性、トータルコストの削減

2回目以降は、初回の鑑定評価書に基づいた価格調査を行います。初回に出した評価額に連動させ収益還元法を適用し、キャッシュフローや利回りの変動に基づいて価格調査を行います。成果物は価格調査報告書となります。

適切な利回りと説明力

市場のタイムリーな投資マインドを反映した利回りの追求を行います。

CRE戦略

詳細な調査分析により、CRE戦略に必要な項目を網羅したデータベースを構築することができます。

調査の流れと方法

-

- 1. 打合せ

-

- 調査対象の確定、お見積

-

- 2. ご依頼受付

-

- スケジュールの調整

-

- 3. 資料のご提示

-

- ご提示資料の確認

-

- 4. 鑑定評価等作業

-

- 現地調査、役所調査

- 鑑定評価基準の適用

※DCF法、DC法、原価法、還元利回り等の査定

(次期決算以降は、DCF法、還元利回り等を参考に査定)

-

- 5. 成果物の提出

-

- 初回は鑑定評価書、次期決算以降、一定期間は調査報告書

賃貸等不動産の時価等の開示に関する会計基準及び適用指針について

1.賃貸等不動産とは

「賃貸等不動産」とは、棚卸資産に分類されている不動産以外のものであって、賃貸収益又はキャピタル・ゲインの獲得を目的として保有している不動産をいう。賃貸等不動産には次の不動産が含まれる。

- 貸借対照表上「投資不動産」として区分される不動産

- 将来の使用が見込まれていない遊休不動産

- 上記以外で賃貸されている不動産

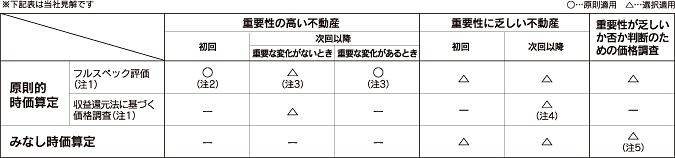

2. 重要性の高い不動産とは

注記が必要なのは重要性の高い不動産であり、重要性が乏しい場合は注記を省略することができる。 この場合、当該賃貸等不動産の総額に重要性が乏しいかどうかは、賃貸等不動産の貸借対照表日における時価を基礎とした金額と当該時価を基礎とした総資産額の金額を比較をもって判断する。

3. 原則的な時価算定とは

賃貸等不動産の当期末における時価とは、通常、観察可能な市場価格に基づく価格をいい、市場価格が観測できない場合には合理的に算定された価格をいう。 賃貸等不動産に関する合理的に算定された価格は①「不動産鑑定評価基準」による方法又は②類似の方法に基づいて算定する。

-

- 不動産鑑定評価基準による方法

- 原価法・取引事例比較法・収益還元法を併用し価格を求める。

-

- 類似の方法

- 海外における不動産の評価方法(国際評価基準等)等を採用。

-

- 時点修正

- 直近の原則的な時価算定を行ったときから一定の評価額や適正に市場価格を反映していると考えられる指標に重要な変動が生じていない場合には、当該評価額、指標(収益還元法の適用等)を用いて調整した金額をも って当期末における時価とみなすことができる。

4. 簡便的な時価算定とは(みなし時価算定)とは

開示対象となる賃貸等不動産のうち重要性が乏しいものについては、一定の評価額や適切に市場価格を反映していると考えられる指標に基づく価格を時価とみなすことができる。

これらの基となる価格、指標としては、いわゆる実勢価格や査定価格等の評価額、公示価格、都道府県基準地価格、路線価による相続税評価額、固定資産税評価額などがある。

5. 注記の方法は

次の事項を注記する。また、管理状況等に応じて、注記事項を用途別、地域別等に区分して開示できる。

- 賃貸等不動産の概要

- 賃貸等不動産の貸借対照表計上額及び期中における主な変動

- 賃貸等不動産の当期末における時価及びその算定方法

- 賃貸等不動産に関する損益

国交省「財務諸表のための価格調査の実施に関する基本的考え方」に基づく時価算出手法の適用方法について

- フルスペック評価とは不動産鑑定評価基準に準拠した鑑定評価です。価格調査とはフルスペック評価を行った物件に対する簡易な調査です。

- 土壌汚染、アスベスト等について「考慮外」とする想定上の条件を付加した場合、完成品は調査報告書となります。

- 重要な変化の有無は、直近に行われた不動産鑑定評価基準に則った鑑定評価が行われた時点と比較し、物的状況や権利関係及び当該不動産の用途や所在地に鑑みて公示価格その他の地価に関する指標や取引価格、賃料、利回り等の価格形成要因の重要な変化で判断します。

- 初回にフルスペック評価を行った場合です。

- スクリーニングのための簡易な価格調査です。

中央不動産鑑定所")